안녕하세요 자산배분 + 사화주식투자자 범계입니다

애증의 기업인 OCI를 봅니다작년말에 7만원대에 사서 10만원대에 팔아서 좋아했는데

16,900원이 되는 것을 보고 피눈물을 흘렸던 전설의 주식 OCI…

-매수 -매수해서 꽤 샀다고 생각했는데 포스코케미칼과의 JV랑

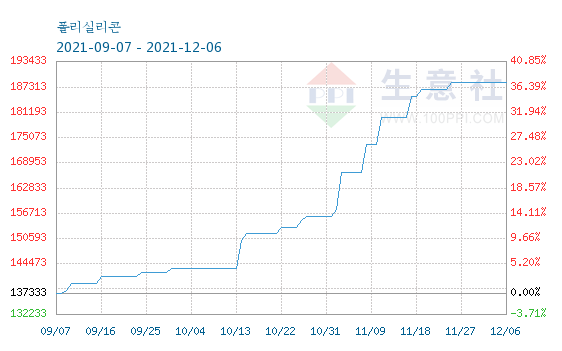

폴리실리콘 떡으로 17을 거의 다 찍고 현재 내려가고 있어요

- 이런 폴리실리콘이나 중국쪽 원자재가격은 Sunsir를 검색하시면 그곳에서 찾을 수 있으니 투자에 참고하시기 바랍니다.

- 제 매도 가격이 가까워지면서 그동안 애써 외면했는데 정찰병으로 50주 사고를 한번 곰곰이 고민해 보겠습니다.

- 왜 17만원 찍고 떨어졌지?폴리실리콘 가격이 떡 식탁에 자리 잡을 그 유명한 ‘피크아웃’의 화제가 됐던 것 같고

이게 피크… 아웃… 뭐야?

●응원자재 이미 하락/킹 반영

이어 올가을경 유럽발 천연가스가 손상돼 풍력 바람조차 불지 않아 친환경 발전에 대한 기대감이 낮아진 게 또 다른 이유 아니냐는 뇌공식을 말합니다.

그러면 폴리실리콘의 가격은 과연?사실 방향만 알면 전재산 똥탕이지만 모르는 관계로 몇 가지 뉴스를 톱으로 해보면

- 폴리실리콘 가격은 전력 가격과 연동 2. 그래서 중국 기업이 매우 유리 (국내 대비 1/7) 3. 근데 올해 들어 중국 전력난 4. 그래서 폴리실리콘 떡 5. 근데 요즘 중국에서 다시 석탄 발전하는… 6. 그래서 폴리피크아웃인 것 같아.

- 그런데…

- OCI는 말레이시아 공장에서 추출한 말레이시아는 부지 무료 지원+전기료 한국의 1/3 수준이라고 강조해 경쟁력이 있다.

말레이시아 공장의 3분기 증설 완료 문제도 있다. 사실 시클리컬이 증설하면 안 된다는 옛 성현들의 말이 있는데 뭔가 말해볼 것 같아

왜냐면…

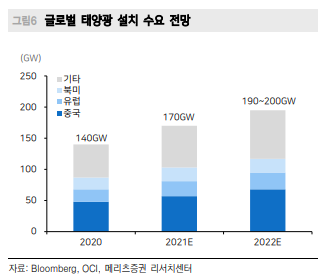

태양광 수요가 견조하게 성장(21년 정도는 아니다). 경기가 깨지면 전부 우당탕탕)

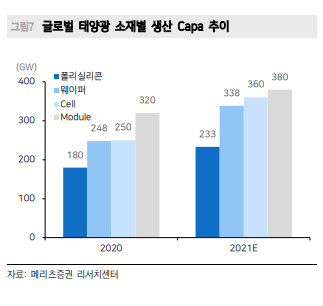

가장 중요한 부분은 이거… 폴리캐퍼가 웨이퍼/셀/모듈보다 부족한 점

아직 폴리는 가능성이 있다…라는 희망회로를 돌려봅니다.

거기에 신사업도 있어…

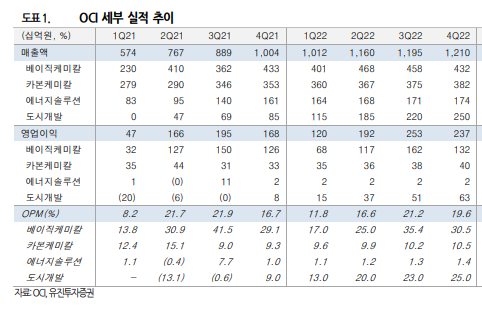

내년에 용익이 늘어날 것으로 예상되는 사업이 본업인 베이직케미칼 외에도 도시개발 쪽인데 DCRE 용현학익지구 분양이 21년 9월 진행돼 18 대 1의 특공경쟁률에 분양 완료.

분양이 완료된 영업이익은 아파트 계약금 중 잔금을 받는 순으로 매출이 인식되기 때문에 2022년에는 현금 흐름이 높을 것으로 예상된다.

게다가 2차전지 소재 진출 소식도 있었고 사실 17만원 가까이 만든 원동력 중 하나라고 생각하는데…. 포스코케미칼과 JV니까 뭐든 하겠지.

더욱이 현대와 폐배터리를 활용한 ESS 사업도….

흠 배터리? 무서운데…

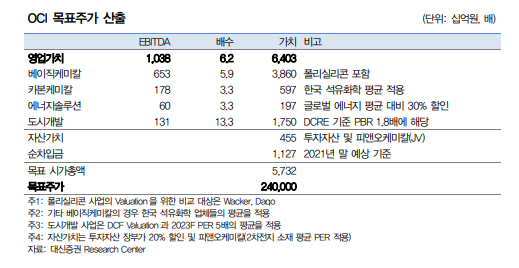

그래서 목표주가는?

약간은 약이 붙어있는 대신증권 EBITA에 SATP 방식으로 밸류에이션이지만,

여기에 생각해 보면, 도시 개발은 밸류를 반으로 나누어, 조금 적절히 할인해 보면 18만원 정도의 밸류는 나온다고 개인적으로 판단…

대신 24만원(웃음) 유진아 18만원 SK 19.5만원 그렇다면 난 17만이 목표야…하지만 한번 잡은 주식 같기도 하고 손이 안가는게 단점이야.

근데 개인적으로 인플레를 걸려고 하니까 충분히 포트의 10~15% 수준의 베팅은 해도 되지 않을까 하는 생각?OCI의 미래는? 메리트?? 실리콘이 지속적으로 상승??과외 음식 설 (건설, 신사업) ? 탈한국한폴리공장

단점??피크아웃?? 벌써 시원하게 해버린것 같은데…

#OCI #태양광 #폴리실리콘 #DCRE #주가 #전망 #메탈실리콘 #ESG #에코

- 투자추천 아닙니다.* 개인의 의견입니다.