연금저축펀드 또는 연금저축보험(또는 IRP)은 사실 노후 걱정보다 당장 연말정산에 조금이라도 혜택을 받기 위한 이유로 가입하는 경우가 훨씬 많은 것 같습니다.네이버 지혜주머니에 연금저축펀드 가입하신 분이 등록한 질문 2개를 가져왔습니다.그 질문에는 제가 직접 답변을 했고 질문자분들이 답변을 채택해주셨네요.연금저축펀드에 가입해 납입했는데 기대만큼 세액공제를 받지 못한 경우입니다.이게 어떻게 된 일인지 한번 볼게요.※ 네이버 지혜주머니 질문에 제가 직접 답변한 내용을 가져왔습니다.※ 질문과 답변 내용은 이해를 돕기 위해 맞춤법과 표현 등 문장을 교정하고 정보의 정확한 전달을 위해 추가된 내용도 있습니다. 원본은 이미지를 참고해주세요. 질문) 연금저축펀드에 가입하여 400만원을 납입하였습니다. 16.5%인 66만원이 세액공제 되는 줄 알았는데 생각보다 적은 금액을 세액공제 받았네요. 대체 뭐예요? 네이버 지혜주머니

연금저축펀드에 가입해서 400만원을 납입했어요. 400만원의 16.5%에 해당하는 66만원을 세액공제 받을 수 있다고 생각했는데요.실제로 세액공제는 66만원에 못 미치는 금액을 받았습니다.Q) 이게 66만원을 그냥 주는 게 아니라 내야 할 세금에서 공제하는 거래요. 세금이 66만원을 넘지 않으면 펀드에 가입할 필요가 없는 건가요?세액공제가 제 예상보다 적어서 어떻게 해야 할지 잘 모르겠어요. 가르쳐주세요。답장할게요! 네이버 지혜주머니

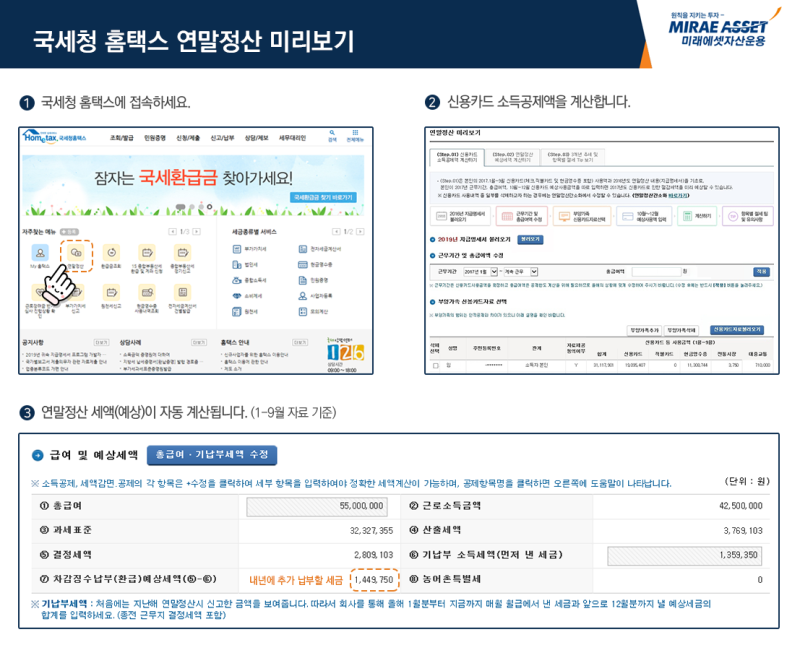

말씀하신 것처럼 공제되는 세액이 66만원을 넘지 않으면 혹은 기납부세액이 이미 충분히 작으면 연금저축펀드에 납입한 금액에 대해 완전히 세액공제를 받을 수 없습니다.연말정산이란 그동안 급여를 받기 전 원천징수된 세금(A, 기납부세액)과 실제 내야 할 의무가 있는 세금(B, 결정세액)을 각각 계산해 비교 및 정산하는 것입니다.여기서 A가 B보다 클 경우 차액을 돌려받고 반대일 경우 세금을 내야 하는 것입니다.

연말정산 세액계산 플로우 차트 (연말정산 안내, 근로자용, 국세청, 2021)

즉, 내야 하는 세금이 공제를 모두 받을 만큼 충분치 않으면 안 되어 낸 세금도 돌려받만큼 충분치 않으면 안 된다는 것입니다.① 다른 공제를 통해서 결정 세액이 60만원 미만(지방 소득세를 제외)이 되거나 ② 이미 납부 세액이 작고 개인 연금(연금 저축)세액 공제를 받을 만큼 충분치가 않아 연금 저축 펀드 납입 금액인 400만원의 15%인 60만원어치 공제를 받을 수 없게 된 경우도 있습니다.(혹은 양쪽)단! 그렇다고 연금 저축 가입이 불필요하다고 말씀은 부정확합니다.연금 저축은 주로 세액 공제를 받기 때문에 가입하는 경우가 많지만 본질적으로 노후의 부족한 생활비를 보충하기 위해서 준비하는 것입니다.제도상에서도 55세 이후 연금으로 받도록 유도하고 있습니다.55세 이후 연금 저축 계좌에 적립금을 연금에 나누어 받게 되면 3.3~5.5%로 저율의 연금 소득세가 과세됩니다.만약 연금이 없는 계좌 해지 후, 일시불로 수령(연금 외 수령한 경우 16.5%의 기타 소득세가 과세됩니다.(세액 공제를 받지 않은 납입 금액의 원금에 대해서는 꺼낼 때에 과세되지 않습니다.)또 연금 저축에 납품한 원금의 가운데 질문자처럼 세액 공제를 받지 않은 금액에 대해서는 꺼낼 때에 연금 소득세 또는 기타 소득세가 과세되지 않습니다.세금 혜택을 조금이라도 더 받고 싶은 마음은 이해하지만 연금 계좌는 별로 세액 공제를 받기 위한 목적 때문이 아니라 그 본질인 노후 준비 목적에도 접근하고 보는 것을 추천합니다.또 세액 공제가 불필요하다면 다른 방법으로 노후 준비를 하는 것도 고려하는 것을 추천합니다.※작성한 내용에서 세율은 모두 지방 소득세(10%를 포함해서 표시했습니다. 오해가 없도록 부탁합니다.

댓글은 비밀 댓글만 받습니다!댓글에 광고를 하시는 분들이 많아서요!부득이한 조치이니 협조 부탁드립니다.공개댓글은 확인되는대로 삭제됩니다.이해를 부탁 드립니다。 양질의 정보를 신속하게 받기 위해서는 [이웃]을 추가해주세요.블로그를 활발하게 운영하고 있다면 [서로 이웃]도 환영합니다. 🙂