동맥경화보험 후를 위해

>동맥경화보험을 더 알아보러 간다.

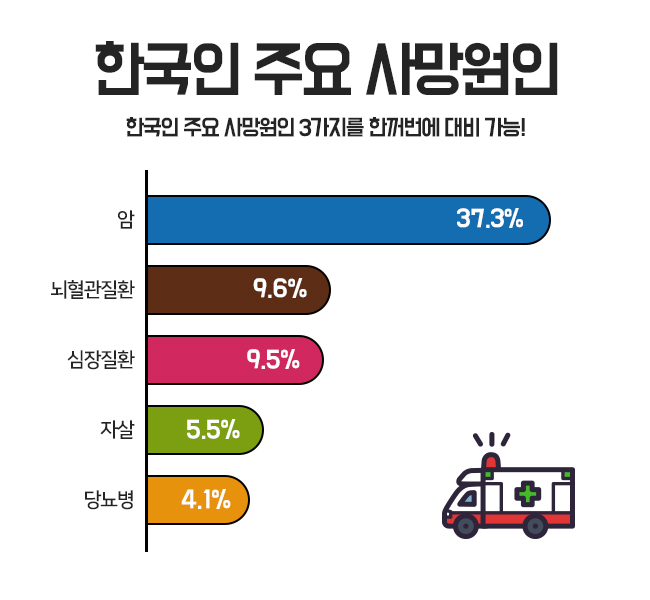

인생 사람들은 인생에서 한 번은 약 30%의 확률로 암에 걸린다고 합니다.또 남자분은 5명 중에 2명, 여자분은 통째로 3명 중에 1명이 인생에서 한 번 암에 걸렸을 가능성이 있죠.어쩌면 중년 남성 이상의 사망 원인 중 1위인 것은 암으로 조사돼 알려져 있습니다.

흡연, 음주, 비만, 나쁜 변화 등 다양한 환경적 요인과 건강검진이 모두 알려지면서 암 진단 환자 수는 최근 몇 년간 25배나 증가했습니다.

시대에 맞게 상황에 다른 암보험 상품도 예전보다 많아졌어요.회사도 정말 많고 종류도 셀 수 없이 우리를 도와주고 있어요. 아니죠 성별 나이 직업에 따라 보험료도 다양할 것 같아요.아니죠.

오늘은 어떤 것이 할머니에게 잘 맞는 보험인지 알아보고 꼭 알아야 할 것들에 대해 블로그를 씁니다.

암은 어떤 질병이라도 무섭지만, 암으로 인한 치료 후 비용에 따라 더 보고 싶어지기도 합니다.우연히 가족력이 있어서 가입을 위해 꼼꼼히 알아봤어요.

가입 이유 첫 번째 이유가 가장 먼저 떠오르는 것은 경제적 이유가 주된 이유가 될 것 같습니다.친구들도 그렇고 만약에 발병하면 친구한테 짐이 되고 싶지 않기 때문이에요.그래서 아이들도 이번 기회에 하면 좋을 일을 꼼꼼히 이야기해 봅니다.

가입 전 가장 먼저 고민해야 할 부분은 보장 기간과 갱신형인지 비갱신형인지 결정해주세요.보장 기간은 보장을 언제까지 받을 수 있는지에 대한 기간을 말합니다.100세 이상을 살 정도로 보장 기간은 긴 것이 우리에게 좋을 것입니다.보통 80세 이상으로 가입되어 있는 느낌인 것 같아요.

보험기간 중에 더해 갱신형 비갱신형인지 꼭 알아야 하는데 갱신형의 특징 초반은 낮지만 일정기간을 거쳐 증가한다고 합니다.

그런 측면에서 비갱신형의 경우 초기에는 비싸게 보는데 그 이후에 납부하는 보험료가 일정하게 내는 좋은 점도 있죠.보통 엄마 연령층이 낮을수록 비갱신형을 많이 하고 나이가 많을수록 갱신형을 선택하는 것이 부모에게 효율적이라고 다들 알고 계시죠.

갱신형은 다른 보험에 비해 보험료가 저렴한 장점이 있지만 3~5년마다 인상이 있을 수 있습니다.비갱신형 하면 초반에는 갱신형 상품보다는 높은 가격이지만 만기까지 가격 변동이 없어 부담이 적어지기도 합니다.

전체적인 보험을 계산하면 비갱신형을 적게 낼 수 있다는 것입니다.정말 부득이한 상황이 아니라면 비갱신형 상품을 선택하는 것이 좋을지도 모릅니다.두 번째는 높은 진단금이 나오는 상품인지 보면 알 수 있습니다.

보장내역과 진단금을 비교해보고 실제로 암에 걸렸을 때 생각하는 보장을 받을 수 있는지 알아야 합니다.

암 진단금은 일반암, 고액암, 소액암 등으로 다양한 암으로 차등화하고 있습니다.일반 암, 위암, 간암, 폐암 등을 기준으로 한다면 진단금액이 높은 상품을 선택하는 것이 올바른 선택일 것입니다.

이 모든 글에 저의 솔직하게 여러 가지 좋은 점들에 대해 이야기를 해보았지만 아래 주소를 보면 직접 가입한 친절한 상담사에게 메일을 보내 행복한 날들이 되었으면 좋겠습니다.

이 투고는 업자로부터 소정의 원고료를 받았습니다.